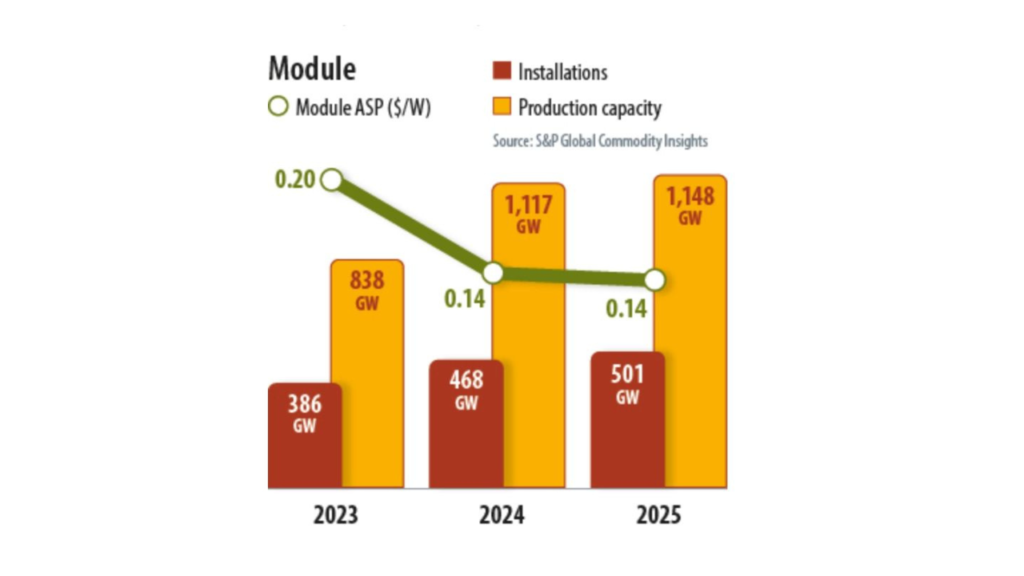

Estudos da S&P demonstram que a capacidade global de produção solar atingiu 838 GW no final de 2023, com 330 GW de novas fábricas construídas durante o ano, afirmou a IEA no seu relatório de mercado “Renováveis 2023”, divulgado em 11 de janeiro, e deverá ultrapassar 1.100 GW em 2024 e 1.300 GW em 2028.

Em contrapartida, a IEA prevê acréscimos de capacidade global em projetos solares com quantidades de potência instaladas bem menores que a produção, ou seja previsão de 468 GW em 2024, aumentando para 540 GW em 2028.

As maiores causas são os subsídios do governo chinês para construção de novas fábricas e aumento de produção de módulos, nos últimos 5 anos, em conjunto com a queda brusca de demanda no mercado interno chinês. O que provocou um excedente de produção, que foi escoado pro mercado externo, que não demandou nem a metade do excedente de produção na China.

Alem disso, a IEA disse que cerca de 90 GW de módulos estavam em armazéns na União Europeia no final de 2023, com mais 45 GW nos EUA.

Diante deste cenário, com o contínuo excesso de oferta fez com que os preços spot dos módulos caíssem cerca de 50% entre janeiro e dezembro de 2023, acrescentou a IEA.

Espera-se que os preços continuem a cair nos próximos anos, de uma média de cerca de 250.000 dólares/MW em 2023 para cerca de 150.000 dólares/MW em 2028.

De acordo com a análise da S&P Global, prevê-se com isso uma redução dos custos nivelados da energia solar nos EUA caiam de 39,58 dólares/MWh em 2023 para 28,25 dólares/MWh em 2028.